海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

IPO雷达|行业下滑它爬坡?瑞尔竞达“逆行”业绩被聚焦 募投“下注”未来订单

来源: 深圳商报·读创 作者:《每日财讯网》编辑 发布时间:2025-08-22

8月21日,据北交所官网,明光瑞尔竞达科技股份有限公司(下称“瑞尔竞达”)发布首轮问询回复,公司多指标与行业变动趋势不一致、募投量产近两年无收入产品等情况被监管层聚焦。

据悉,瑞尔竞达曾在2023年12月29日获得受理,保荐机构开源证券,2024年1月29日进入问询阶段,同年7月份公司完成第一轮问询,但2024年10月15日,公司向北交所提交了撤回申请,最终2024年11月8日北交所决定终止审核。

招股书显示,瑞尔竞达主要从事炼铁高炉高效、长寿、节能、绿色、环保等技术与所需耐火材料的研发、生产和销售。公司产品已广泛应用于宝武集团、首钢集团、鞍钢集团、河钢集团、沙钢集团、安丰钢铁等国内知名钢铁企业。

多指标与行业变动趋势不一致

毛利率大幅高于可比公司

2022年至2024年(下称“报告期”),公司营业收入分别为4.03亿元、4.67亿元、4.76亿元;归母净利润分别为5985.03万元、9226.62万元、8484.37万元。

根据申请文件,2020年以来全国耐火材料产量呈下降趋势,主要下游应用领域钢铁行业2024年生铁产量同比下降。监管层要求,说明全国耐火材料及下游市场整体产量呈下降趋势的情况下,公司报告期内业绩持续增长的原因及合理性。

瑞尔竞达表示,产业结构调整为公司产品提供良好的发展契机;稳定的客户资源和需求,带动高炉功能性消耗材料收入持续增长。

同时,境外客户认可度不断提高,带动境外收入有所增长。报告期各期,公司境外收入分别为8725万元、1.32亿元、1.32亿元。2023年、2024年,公司境外收入规模相比2022年增加较多,主要系境外客户中俄罗斯北方钢铁的收入增加较多。

招股书显示,报告期内,公司综合毛利率分别为32.26%、37.74%和39.72%,可比公司平均毛利率分别为18.86%、17.95%和15.86%。监管层要求,量化分析报告期内公司综合毛利率持续增长、与可比公司毛利率变动趋势不一致的原因。

瑞尔竞达还是归因于对俄罗斯北方钢铁的销售。问询回复披露,2023年、2024年,公司销售给俄罗斯北方钢铁的收入规模较大,公司综合考虑境外运输成本、回款风险等因素,产品溢价较多,故导致毛利率相对较高。

其他不定形耐火制品各期收入占比在10%至15%区间,毛利率分别为19.22%、30.29%、30.30%,2023年、2024年相比2022年增加较多,主要系受国际局势不稳定因素波动,公司境外销售溢价较多,导致毛利率有所提高。

此外,同行业可比公司部分产品虽然也应用于钢铁行业,但其通常用于炼钢、轧钢环节的钢包、转炉、中间包等,而较少应用在炼铁环节,由于炼钢、轧钢环节的停产损失相对有限,且其所需的耐火材料同质化竞争程度较为激烈,故在钢铁下游行业需求下降的时候,炼钢、轧钢环节所需的耐火材料毛利率亦会随之下降。

瑞尔竞达强调,同行业可比公司未向市场提供同类技术或相类似产品,公司与可比公司不存在同质化竞争。

基于部分潜在客户需求

募投量产近两年无收入产品

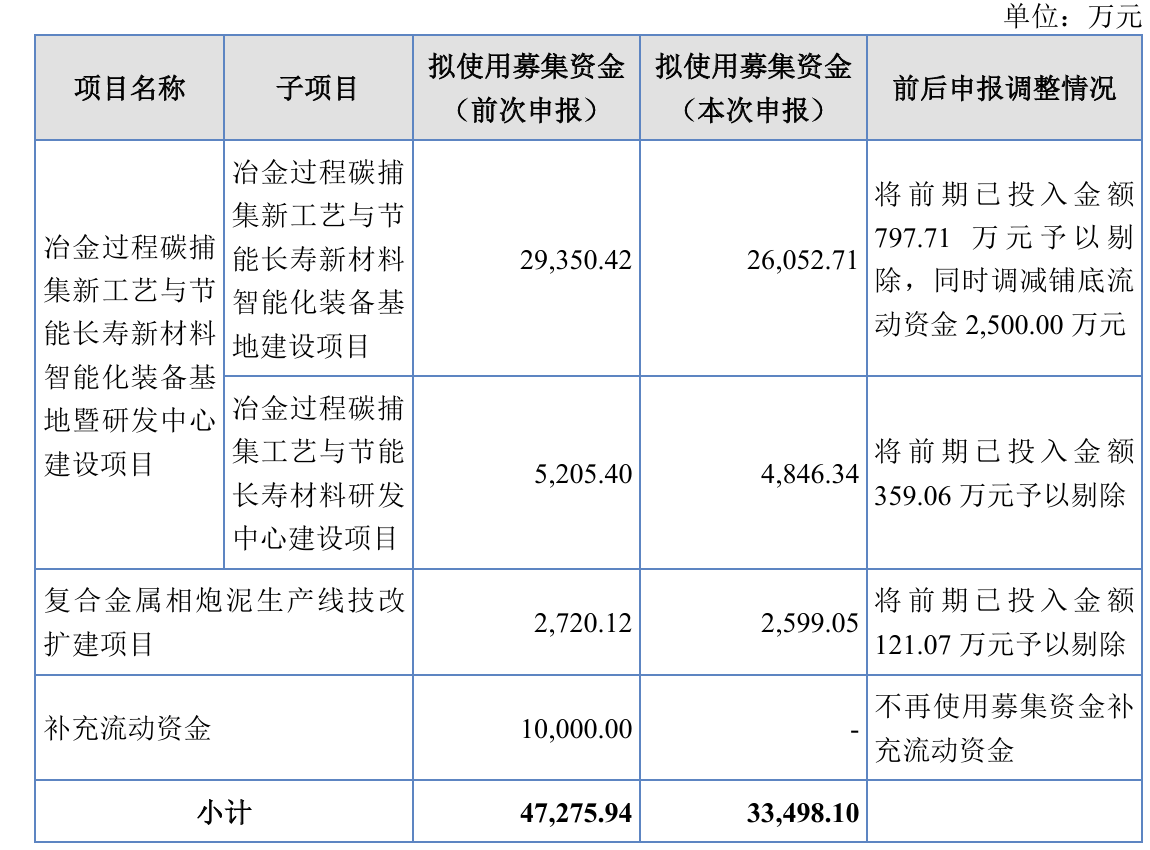

和前次申报的4.73亿相比,瑞尔竞达本次拟募集资金缩减到3.35亿元,分别用于冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目、复合金属相炮泥生产线技改扩建项目。补流项目或因被质疑“大手笔分红后伸手要钱”而被踢出方案。

监管层指出,公司非金属炉箅子及支柱在2023年、2024年均未形成收入,要求说明募投项目投向该产品的必要性和合理性,产能能否消化及具体措施,请充分揭示风险,并进行重大事项提示。

瑞尔竞达回应称,公司热风炉非金属炉箅子及支柱仅2022年实现收入,2023年、2024年均未实现收入,主要系公司尚未对热风炉非金属炉箅子及支柱进行规模化量产和大范围市场开拓。

未来期间,公司热风炉非金属炉箅子及支柱将重点作为轻量化热风炉的组成部分,以“总包”的方式实现销售。随着公司轻量化热风炉的市场投入及客户认可,部分客户可能会出于节能减排、成本投入等方面考虑,向公司单独采购非金属炉箅子及支柱产品。

对此,瑞尔竞达表示,基于该部分潜在客户需求,公司募投产品规划量产“非金属炉箅子及支柱”410吨,具有合理性和必要性。

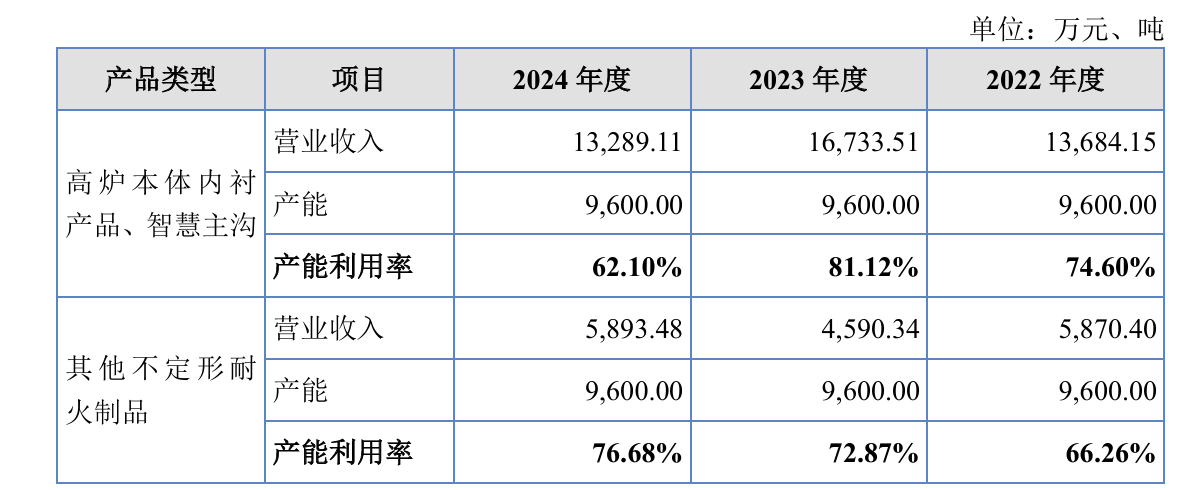

问询回复披露,瑞尔竞达项目一生产的“高炉长寿节能解决方案所需耐火材料”两对应产品产能利用率均未饱和,且部分去年大幅下滑。

具体来看,报告期内,公司高炉本体内衬产品、智慧主沟产能利用率分别为74.60%、81.12%、62.10%;公司其他不定形耐火制品的产能利用率分别为66.26%、72.87%、76.68%。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。