海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

中金策略:紧盯“纯内需” 关注“进口替代”

来源:中金策略 作者:王汉锋 李求索 发布时间:2020-05-06

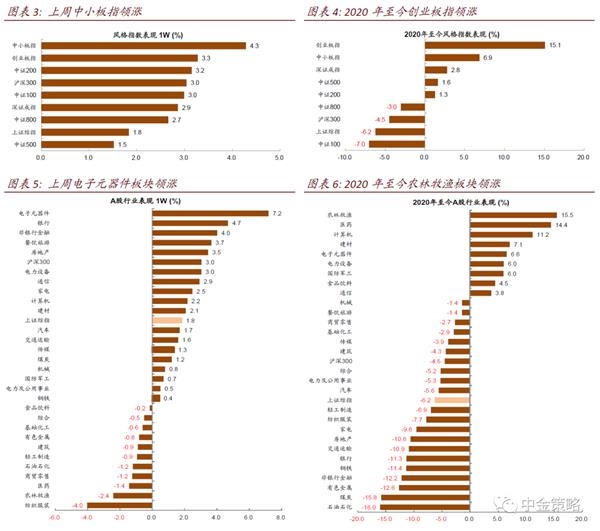

一周回顾:指数节前继续反弹

节前一周在海外主要市场风险偏好回升、国内经济数据继续显现回稳迹象、两会时点确定政策预期升温等因素影响下,A股逐步走强,上证综指和创业板指周涨1.8%/3.3%。行业与主题方面,在海外疫情防治乐观预期推动下,电子、计算机、通信等科技类板块领涨市场;银行及部分纯内需板块(餐饮旅游/地产/家电/建材等)表现亮眼;创业板改革并试点注册制带动券商板块表现;发改委推进汽车消费以及特斯拉可能降价使部分新能源汽车产业链相关个股表现较好;纺服、农业、医药等板块有所回调。

市场展望:紧盯“纯内需”,关注“进口替代”

包括A股在内的全球市场在3月底美欧政策加码之后反弹,但A股小长假期间,受中美争端可能再升级等因素影响,外围市场波动加大,并冲击人民币汇率、中概股及港股市场(标普500/恒生指数在五一长假期间下跌3%/4%)。我们认为外围不确定升温或影响节后A股开盘表现,中美角力随着美国国内情况演变可能进入新的阶段,市场短期波动或加大,但考虑到中国疫情控制相对领先,政策正在逐步提振内需,市场整体估值不高,对市场前景不宜过度担心,重点把握“纯内需”及“进口替代”等结构性机会。

主要关注点包括:

1)五一长假期间国内消费或有改善,五月份复工复产可能更进一步:目前五一消费整体数据尚未公布,但文化和旅游部数据显示五一前3天国内旅游人数近8500万,旅游收入350亿元。京东的消费数据表明局部或现“报复性消费”,尤其是清凉、清洁、休闲型消费。五一前后京、冀等多地下调应急响应至二级,我们预计未来复工节奏或进一步加快;

2)内需提振政策与改革举措频出。继上周创业板注册制改革推出后,证监会与发改委节前联合发布推出基础设施领域不动产投资信托基金(REITs)的试点意见,为基础设施投融资、去杠杆开辟了新工具,中长期意义重大。两会将在五月召开,估计提振内需的政策及改革举措仍是重点关注;

3)四月份经济数据逐步发布,外需仍有拖累但经济遭受冲击最大的时期可能已经过去:在国内外疫情及国际油价等综合影响下,一季度全部A股/金融/非金融净利润分别增长-24%/-1%/-52%。局部有亮点,农业、科技及硬件板块业绩向好;大银行业绩维持相对稳健增长;部分医药企业、部分食品饮料企业、以及部分在线消费/休闲娱乐相关企业业绩逆势增长。随着三月份后国内复工复产加快,我们估计后续外需及供应链虽或仍拖累二季度增长,但冲击最大的时期可能已过去。这种趋势在4月制造业PMI数据上已有所体现;

4)中美角力可能进入新的阶段。长假期间海外市场明显回调,其背后的原因是担心美政府有关中美关系的表态。考虑到之后美国国内民意或趋极端及之后的大选,短期内有关中美角力的消息或仍会扰动市场。综合来看,我们继续建议不必过度悲观,结构性聚焦“纯内需”及“进口替代”主题。

行业建议:紧盯“纯内需”,关注“进口替代”

1)关注政策支持的内需及受疫情影响较深而边际在恢复的领域,如建材、机械、汽车、家电、家居、龙头地产、酒店、汽车、食品饮料等。

2)继续关注产业升级主题,包括新能源汽车产业链、受益于新基建及进口替代制造业龙头。

近期关注:1)四月份宏观数据;2)海外疫情演进及中美关系发展;3)国内政策应对;4)资金与流动性。

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。