海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

中信证券:明年专项债新增多少?如何影响基建?

来源:明晰笔谈 作者:《每日财讯网》编辑 发布时间:2019-11-12

报告要点

在债务置换和稳增长的压力下,我们认为明年新增专项债额度可能达到3.3-3.35万亿,结构上可能呈现出棚改、土储占比降,基建占比升的特点,但基建占比不宜高估。如果明年专项债的四分之一流向基建,全口径基建增速或将升至5.5-6%左右,这一比例究竟如何将对明年基建增速产生显著影响。

明年的新增专项债可能达到3.3-3.35万亿元。近五年的新增专项债限额呈现出明显的非线性增长趋势,我们认为专项债新增额度的确定并非线性思维,一方面体现了地方政府对专项债的把控程度不断提升。另一方面,化解隐性债务的过程中,政府性基金支出大幅增加,在债务置换和稳增长的压力下,地方政府对专项债的需求也随之增加。

明年的全口径基建增速或将升至5.5-6%左右。如果按照明年流向基建的比例上升到25%计算,明年专项债流向基建的资金约为8400亿元。假设今年专项债投向基建的比例为17%,则明年专项债流向基建的增量资金是4720亿元。如果明年流向基建的非标收缩400亿元,专项债和非标两个因素导致明年基建资金来源净增4320亿元,拉动基建同比增速提升2.37个百分点,明年的基建增速可能被上述两个因素拉升至6%左右。

明年专项债的结构或与今年不同。通过对棚改政策的梳理我们发现,政府对于棚改的重视程度逐渐下降,明年的棚改计划或将继续缩量,考虑了PSL贷款后,预计棚改专项债发行量下滑。同理,在去年土地出让数据较弱且土储债发行量较大的情况下,预计土储专项债的占比也有下行的空间。此消彼长之下,专项债流向基建的比例大概率增加,这也正符合了政策在基建上的布局。

如果明年专项债发行量如我们所预期,那么专项债投向基建的比例将会对明年的基建增速产生显著影响。在全年新增专项债3.35万亿的假设下,专项债投向基建的比例每上升1个百分点,约能带动全年基建增速提高0.18个百分点。若继续假设明年专项债按照今年的节奏发放,明年一季度专项债投向基建的比例每上升1个百分点,明年一季度的基建增速将上升0.38个百分点。该比例对明年的基建增速至关重要,不过仍然会受到多种因素限制,也不宜对这一比例太过乐观。

正文

明年新增专项债怎么看?

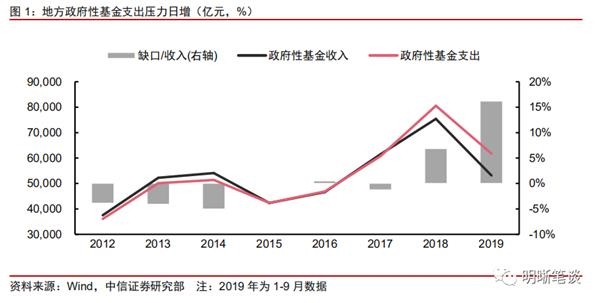

我们认为政府对于专项债新增额度的确定并非线性思维。观察近五年来的专项债限额:1000,4000,8000,13500,21500,数字呈现出明显的非线性增长的趋势,我们认为其中可能有两方面的因素:一方面,地方政府债专项债的发行时间不长,仍然处于探索阶段,从运用模式和投向上都是一个摸着石头过河的过程。因此,专项债初始的发行量较小,随经验的积累不断加大发行量。另一方面,在化解隐性债务的过程中,政府性基金支出的压力不断增大。我们看到,在2015年以前政府性基建是持续盈余的,2015-2017年政府性基金大致收支相抵。然而到了2018年事情发生了变化,尽管大幅增长的土地出让收入带动政府性基金收入大幅增加,但化解隐性债务的压力让地方政府不得不支出更多,正是考虑了这样的因素国务院大规模上调了近两年的新增专项债限额。

从债务置换和稳增长的角度而言,专项债额度增量有望继续增加。尽管去年和今年一部分新增专项债被用在了隐性债务置换中,但相对于存量的隐性债务而言仍然是杯水车薪。据2018年发债城投公司的年报测算,隐性债务约为34.94万亿,考虑到未发债城投的存在,大致将隐性债务规模上修到40万亿。存量债务即使能够滚续,其利息费用对于城投公司而言也是一笔不小的开支,因此我们认为明年通过增发专项债来加速隐性债务的置换节奏的可能性并不小。从稳增长的角度看,尽管我们认为制造业可能会出现一定程度的好转,地产也不弱,但是今年四季度和明年一季度仍然是经济增速压力较大的时点。同时,在GDP增速下滑到6%左右后,为了保证“翻一番”的目标,政策也应当为一些不确定性事件的冲击预留出一定的应对空间。从政策的角度而言,适当的增加新增专项债限额作为GDP增速6%的保底手段,也相对必要。

想要定量预测明年新增专项债的发行量十分困难,一个视角是从每年公布的地方政府专项债新增限额中寻找经验规律。历年来地方政府专项债的限额呈现逐渐上升的趋势,且上升的速度越来越快。如果我们用线性的思维进行“非线性”的外推,对2015-2020年新增专项债进行三阶差分后,发现得到的结果仍然呈现上升趋势。我们简单地对差分结果的最后一个数字做出假设,从而推出2020年新增专项债的预测值。

预计2020年新增专项债的限额在3.3-3.35万亿元之间。在预测一中,我们认为三阶差分的最后一个数字与去年相同,为1000亿元;预测二中,我们认为三阶差分的结果呈线性增加的趋势,为1500亿元。线性外推之下,三阶差分的最后一个值应当在1000亿元到1500亿元之间,进而可以推知2020年新增专项债的限额将在3.3万亿元到3.35万亿元之间。

专项债流向基建的比例可能有所上升,但预期不宜太乐观。对于专项债的乐观预期来源于今年财政部开始重视新增专项债的投向。9月4日的国常会特别提出提前下放的专项债不得用于土地储备和房地产相关领域。在此背景下,市场对四季度专项债的预期开始升温,然而至今为止(2019年11月11日)并未有提前下达的新增专项债发行。我们认为,专项债从土储、棚改向重大基建项目的大规模转移很难实现,一方面因为财政部门做土储和棚改等项目的投资驾轻就熟,对于重大基建项目的经验相对较少;另一方面,要解决财政部门项目不足的问题可能就涉及地方政府各部门之间的沟通,中间也会有一些阻滞。因此我们认为实现专项债大规模流向基建项目并非朝夕之功,或许这也正是四季度的新增专项债迟迟未见音讯的原因。

专项债对基建影响几何?

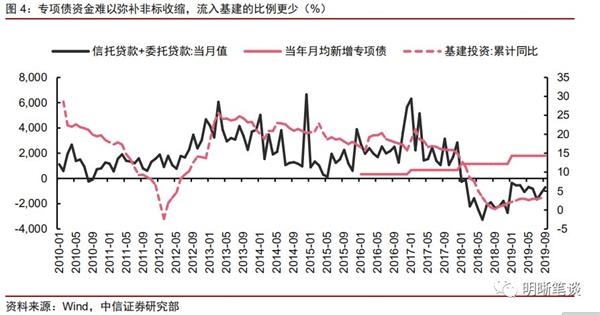

考察专项债对于基建的拉动作用,有两个问题十分重要,一是究竟有多少专项债会流入基建领域,二是专项债能够撬动多少社会资金参与。在今年专项债放量的情况下,基建增速依然表现疲软,与专项债流入基建的比例偏低以及非标融资收缩有很大关系。从下图中可以看到近两年月均专项债发行量与当月非标收缩的对比,2018年的专项债增量完全无法与非标的收缩相提并论;而2019年非标收缩放缓,但由于专项债流入基建的比例不高,其影响仅仅是大致对冲非标收缩。对于明年而言,我们认为上述两个因素都会有小幅改善,但影响幅度可能相对有限。

流向基建的非标规模,其收缩趋势已然放缓,有望在明年重现扩张。我们在2019年11月11日发布的报告《定量非标:地产遇冷,基建逢春》中测算了流向基建的非标融资规模的变化趋势,测算结果表明2019年新增非标流向基建的规模未能由负转正(主要是由于新增量不及到期量),非标流向基建的规模减少约2498.25亿元。若2020年流向基建的新增非标规模能维持2019年的整体变化趋势,我们预计季度新增量或将于明年Q3、Q4转负为正,全年可能较今年收缩400亿元左右。

若明年专项债额度上调,并增加流向基建的比例,有望对基建产生一定提振,但幅度可能有限。我们从专项债和配套的非标两个因素对二者在明年相对于今年的增量进行测算。根据Wind的不完全统计,今年的新增专项债,扣除土储、棚改和乡村振兴专项债后,剩余的比例不足18%。如果按照明年流向基建的比例上升到25%计算,明年基建的增量资金约能达到8400亿元(对应新增专项债3.35万亿元)。假设今年专项债投向基建的比例为17%,那么今年基建的专项债资金为3655亿元,则明年专项债流向基建的增量是4720亿元。考虑非标收缩的400亿元后,专项债和非标两个因素导致明年基建资金来源净增4320亿元,拉动明年基建同比增速提升2.37个百分点。如果我们假设今年全年的全口径基建增速与1-9月(3.44%)相同,那么明年的基建增速可能被上述两个因素拉升至5.8%左右。因此,在明年四分之一左右的专项债流向基建的中性假设下,基建增速可能升至6%附近。

不过考虑到明年新增专项债的发行量较大,其投向基建的比例的变动会对明年的基建增速产生十分显著的影响。在明年新增专项债3.35万亿元的假设下,投向基建的比例每上升1个百分点,约能带动明年全年基建增速加快0.18个百分点。比例变化带来的波动性可能对一季度的基建增速带来更大的波动性。2019年一季度基建投资仅为2.65万亿元,如果假设今年的新增专项债达到3.35万亿元,并按照今年的节奏发放,对应明年一季度的专项债发行量达到1万亿元左右。在上述假设下,如果专项债投向基建的比例每上升1个百分点,明年一季度基建增速将上升0.38个百分点。对于明年而言,究竟有多少比例的专项债能够流向基建至关重要。

从棚改看专项债结构变化

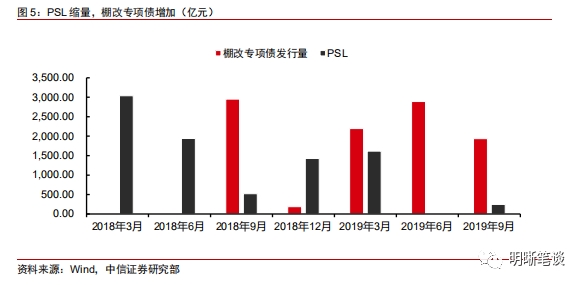

PSL大幅缩量,是今年棚改专项债扩容的原因之一,明年的棚改计划和PSL贷款决定棚改专项债的发行量。虽然今年的棚改计划“腰斩”,仍有285万套的规模,而PSL的大幅退潮使得地方政府不得不更多地依靠棚改专项债来推进棚改计划。去年棚改专项债(Wind口径)+PSL贷款总共约1万亿,今年这个数字约为0.89万亿。明年棚改计划如何演绎,国开行的PSL贷款能够棚改提供多大支持,对于明年棚改专项债的判断尤为重要。

三年1500万套棚改计划或许难以兑现。尽管2018年《政府工作报告》确定了新三年棚改计划,2018-2020年改造各类棚户区1500万套,年均500万套,但是继2018年完成626万套,超额完成46万套后,次年的计划就已腰斩,计划开工285万套,如果明年不大量超额完成任务,很难兑现1500万套的计划。从这个角度来看,三年1500套的计划可能暂时搁置了。

政府文件中棚改出现的频率越来越低,或许能从侧面反映政府对棚改的态度。如果我们从2015年开始梳理棚改相关的主要政策文件,会发现近年来政策对棚改的态度出现了比较明显的变化。2015年-2017年是政策高度重视棚改的三年,政策导向都是敦促地方政府尽快规划棚改方案,早开工、早见效。到了2018年,政策对于棚改的态度已经变得较为中性。到了今年,棚改计划缩量的同时,提及棚改的次数也越来越少,而将注意力转向了老旧小区改造。

从政策态度看,明年棚改或将继续缩量,PSL贷款支持也可能趋弱,棚改专项债发行需求下降。“房住不炒”是今年地产政策的关键词,政策稳定房价的决心是继续推进棚改最大的阻力。棚改刺激三四线城市房价快速上涨导致了去年货币化被叫停,今年棚改缩量,国开行的PSL贷款也鲜有投放,地方政府的棚改资金更多地来源于棚改专项债。种种迹象显示,今年的棚改“腰斩”可能不会导致明年的“赶工”,而说明政府大规模推进棚改的意愿在减弱,明年棚改可能有继续缩量的趋势。从国开行的角度而言,既然政策不再鼓励大规模棚改,那么国开行也没有动力通过PSL对棚改提供大量支持,因此向棚改项目发放的PSL贷款也可能减少。二者相互作用之下,棚改专项债或将有下行趋势。

类似地,土储专项债的占比可能也会有所下降。今年土储专项债发行量较大,相比之下,房地产商的拿地增速却有明显的下滑,1-9月购置土地面积下滑20.2%,对应的土地成交价款也大幅下滑。即使今年土地一级市场中表现最好的数据——政府性基金土地出让收入(除了房企拿地,还包含工商用地等),1-9月也仅有5.8%的增速,相比于土储专项债的增量不可同日而语。政策层或许已经意识到了地方政府可能存在对土地的过度储备,规定明年提前下达的额度不得流入土储、棚改就是一个比较好的证据,或许也意味着明年土储专项债的占比将有所下降。

结论

根据我们的预测,在债务置换和稳增长的压力下,明年的新增专项债可能达到3.3-3.35万亿元。如果不考虑银行贷款的变化,仅从非标和专项债两个维度来考察明年基建投资的资金来源,在全年四分之一的专项债最终流向基建的假设下,明年的全口径基建增速将升至5.8%。

明年专项债的结构或与今年不同。通过对棚改政策的梳理我们发现,政府对于棚改的重视程度逐渐下降,明年的棚改计划或将继续缩量,考虑了PSL贷款后,棚改专项债发行量可能下降。同理,预计土储专项债的占比也有下行的空间。此消彼长之下,专项债流向基建的比例大概率增加,这也是政策在明年基建上的布局之一。

如果明年专项债发行量如我们所预期,那么专项债投向基建的比例将会对明年的基建增速产生显著影响。在全年新增专项债3.35万亿的假设下,专项债投向基建的比例每上升1个百分点,约能带动全年基建增速提高0.18个百分点。若继续假设明年专项债按照今年的节奏发放,明年一季度专项债投向基建的比例每上升1个百分点,明年一季度的基建增速将上升0.38个百分点。该比例对明年的基建增速至关重要,不过仍然会受到多种因素限制,也不宜对这一比例太过乐观。

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。