海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

江海证券:破1的隔夜利率能持续多久?有可能回到2%

来源:屈庆债券论坛 作者:《每日财讯网》编辑 发布时间:2019-07-04

主要内容:

一、利率债投资策略:周三乐观情绪延续,利率继续下行,目前看市场对经济的悲观预期以及对货币政策的宽松预期短期难证伪,叠加资金面宽松,市场情绪依旧偏多,但考虑到利率已接近前期低点,后期资金面也将面临边际变化,不可过于乐观,也需注意安全边际。

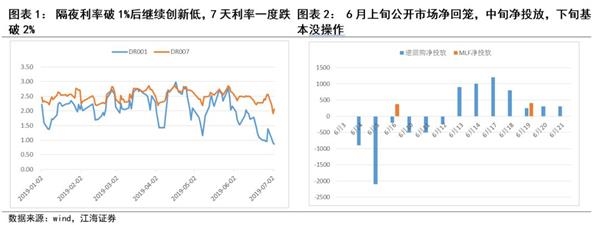

破1的隔夜资金利率能持续多久?首先,回顾本轮资金利率走势,进入到6月,隔夜利率开始持续下行跌破1%,6月资金面的持续宽松主要在于央行对资金面的呵护,加大了资金的投放。到6月底,由于央行的投放估计超储率上升至1.8%左右,由于较高的超储率,使得即使近几个交易日央行持续回笼资金,资金利率依旧下行,主要是超储率还没有下降至临界点,而根据近几年的情况看,一般超储率在1.5%左右基本能维持资金面平衡,当超储率低于1.5%时,资金利率会起来。

其次,后面市场仍将面临较大的资金缺口,公开市场方面,本周四五各有300亿,下周还有2200亿到期。MLF方面,7月有2笔MLF到期,分别是13日到期1885亿和23日到期5020亿,合计6905亿。缴税方面,7月是缴税大月,根据历史估计在6000-7000亿,时间点在7月15日前后。地方债发行方面,上半年地方债净发行量为2.16万亿,下半年估计剩余发行量为9000亿左右,一般四季度发行较少,主要在三季度,估计7月净发行量在2000-3000亿。外汇占款方面,根据以往估计波动不大。因此,7月将面临1.5万-2.0万亿的资金缺口,可见后期资金面压力较大,主要集中在中旬。

最后,面对巨大的资金缺口,关键还是要看央行如何操作,近几天资金利率继续下行,反映市场总量资金依旧宽松,但从央行持续净回笼看,央行也不希望资金面过于宽松,估计下半周和下周的逆回购继续回笼的概率较大,若后面的逆回购全部回笼,则将累计回笼5600亿资金,对应超储率将下降至1.5%,届时资金利率将面临回升压力;而中旬又将面临缴税以及MLF到期的压力,估计央行会进行资金投放,但考虑到市场对流动性分层担忧的缓和,央行维护资金面的意愿也会有所下降,叠加资金面本身很宽松,估计很难大量投放,届时资金面的压力会进一步上升,资金利率也将持续回升。因此,短期由于资金回笼力度不够,超储率依旧较高,隔夜资金利率维持低位,但随着后半周以及下周逆回购的持续到期,在央行不投放的情况下,估计超储率会下降至1.5%的临界点,资金利率会逐步起来,中旬由于缴税和MLF到期的压力,估计隔夜资金利率会继续回升,不排除回到2%的可能。

二、信用市场展望:6月信用债发行情况如何

信用债投资策略:整体来看,6月信用债发行规模由于季节性的因素实现了环比增长,但市场风险偏好的降低使得低等级发行人发债出现了一些障碍。政策收紧后房地产债发行较年初明显转弱,城投开始放量,或将对房地产和基建投资产生一定影响。未来建议继续关注低等级发行人的发债情况,作为观察市场风险偏好的窗口。

6月信用债发行情况由于季节性的原因环比改善,发行量继续保持在历史同期的中高位水平,但净融资额环比增幅明显低于前几年,说明BS事件发生后,信用债的发行还是受到了一定影响。

从发行人资质来看,6月净融资额环比增幅减小主要是因为AAA级高等级发行人和AA及以下低等级发行人发行量环比增幅减小所致,前者主要是因为到期规模的增加,后者则与发行量的减少有很大关系,说明市场风险偏好的降低主要影响的还是低等级信用债的发行。

再来看重点的城投债和房地产债,5月城投债发行放量,而房地产行业融资条件收紧,6月延续了这一趋势。城投债以及地方政府债发行规模的增加并未带来基建投资的快速反弹,这可能与配套资金不足有关,表外融资的下降尚未完全由表内弥补。但随着政策的不断支持,如专项债可作为重大项目的资本金,未来还是可以对基建投资的改善抱有一定的期待。对房地产而言,前期房价的上升使得政府开始收紧其融资条件,这从房地产公司信用债发行减少也可窥见一斑,6月房地产债发行仍不乐观,或将对房地产投资产生一定负面影响。

一、利率市场展望:破1的隔夜利率能持续多久?

周三债券市场较为活跃,央行公开市场继续净回笼,但资金面依旧宽松,银行间隔夜加权利率继续下行,债市乐观情绪延续,利率持续下行,长端利率下行幅度约2bp,国债期货全天大涨,持仓量继续大幅增加。后期我们关注:

破1的隔夜资金利率能持续多久?本周3个交易日,债券收益率出现较大幅度的下行,10年国开利率下行幅度达7bp,除了受市场对经济悲观预期升温以及对货币政策宽松预期增强的影响外,还有就是持续宽松的资金面,银行间隔夜加权利率再次跌破1并持续创新低,7天加权利率跌破2%。目前来看,市场对经济的悲观预期和对货币政策的宽松预期短期难证伪,但7月份资金面的边际变化相对是可以预见,那么破1的隔夜利率还能持续多久,何时资金面将面临扰动?

首先,我们回顾下本轮资金利率的走势,5月底由于月末因素以及包商银行事件,隔夜加权利率一度高达2.8%,为了维护市场流动性,央行开始加大资金投放,5月最后一周公开市场净投放5100亿,使得隔夜资金利率有所下行,但依旧在2%以上。进入到6月,隔夜资金利率开始持续下行,并在下旬跌破1%,6月资金面的持续宽松主要在于央行对资金面的呵护,加大了资金的投放。从公开市场资金投放看,6月逆回购净投放300亿,同时MLF净续作770亿,虽然总的资金投放不多,但主要还是在于投放节奏上,上旬由于5月底的资金投放,总量资金充裕,超储率在1.6%左右,叠加月初资金面宽松,央行持续回笼资金,逆回购净回笼3700亿,MLF净续作370亿;中旬随着流动性的影响从中小银行传导至非银机构,导致非银机构流动性非常紧张,为了维护市场流动性平稳,央行再次加大资金投放,净投放3700亿逆回购和超量净续作400亿MLF,另外还有第二次定向降准,释放资金约1000亿,同时提高再贴现和SLF额度,支持中小银行流动性;下旬由于有财政投放,根据以往估计在3500亿左右,故公开市场仅净投放300亿逆回购。总的来看,6月在总量流动性本身宽松的情况下,央行为维护流动性平稳,继续加大资金投放,使得资金利率持续下行。到6月底,估计超储率上升至1.8%左右,由于较高的超储率,使得即使近几个交易日央行持续回笼资金,资金利率依旧下行,主要是超储率还没有下降至临界点,而根据近几年的情况看,一般超储率在1.5%左右基本能维持资金面平衡,当超储率低于1.5%时,资金利率会起来。

其次,我们看下后面的资金缺口,主要来自在以下几个方面,公开市场方面,逆回购到期主要集中前两周,本周央行已连续净回笼2800亿,周四周五各有300亿到期,下周还有2200亿逆回购到期,集中在下半周。MLF方面,7月有2笔MLF到期,分别是7月13日到期1885亿和7月23日到期5020亿,合计6905亿。缴税方面,7月是缴税大月,根据历史估计在6000-7000亿,时间点在7月15日前后。地方债发行方面,6月地方债发行近9000亿,净发行6525亿,上半年地方债净发行量为2.16万亿,下半年估计剩余发行量为9000亿左右,一般四季度发行较少,主要在三季度,估计7月净发行量在2000-3000亿。外汇占款方面,根据以往看,估计波动不大。因此,7月将面临1.5万-2.0万亿的资金缺口,可见后期资金面压力较大,主要集中在中旬。

最后,面对巨大的资金缺口,关键还是要看央行如何操作,近几天资金利率继续下行,反映市场总量资金依旧宽松,但从央行持续净回笼看,央行也不希望资金面过于宽松,估计下半周和下周的逆回购继续回笼的概率较大,若后面的逆回购全部回笼,则将累计回笼5600亿资金,对应超储率将下降至1.5%,届时资金利率将面临回升压力;而中旬又将面临缴税以及MLF到期的压力,估计央行会进行资金投放,但考虑到市场对流动性分层担忧的缓和,央行维护资金面的意愿也会有所下降,叠加资金面本身很宽松,估计很难大量投放,届时资金面的压力会进一步上升,资金利率也将持续回升。因此,短期由于资金回笼力度不够,超储率依旧较高,隔夜资金利率维持低位,但随着后半周以及下周逆回购的持续到期,在央行不投放的情况下,估计超储率会下降至1.5%的临界点,资金利率会逐步起来,中旬由于缴税和MLF到期的压力,估计隔夜资金利率会继续回升,不排除回到2%的可能。

利率债投资策略:周三债市乐观情绪延续,利率继续下行,目前看市场对经济的悲观预期以及对货币政策的宽松预期短期难证伪,叠加资金面宽松,市场情绪依旧偏多,但考虑到利率已接近前期低点,后期资金面也将面临边际变化,不可过于乐观,也需注意安全边际。

二、信用市场展望:6月信用债发行如何

周一信用债市场交投较好,受益于宽松的资金面,低估值成交较多。后期我们建议关注:6月低等级发行人发债难度增加,城投债放量发行,房地产债发行较年初明显减少。

6月信用债发行情况由于季节性的原因环比改善,发行量继续保持在历史同期的中高位水平,但净融资额环比增幅明显低于前几年,说明BS事件发生后,信用债的发行还是受到了一定影响。2019年6月共发行信用债5730亿元,需偿还4846亿元,实现净融资884亿元。从发行量来看,6月信用债发行规模在过去5年间仅次于2016年,整体较好。但具体地看净融资额(由于信用债发行具有一定的季节性,我们重点关注其月度环比增幅与历史同期的比较),前三年6月信用债净融资额平均环比增长2025亿元,而今年仅环比增长630亿元,侧面反映出BS事件后,信用债发行遇到了一些困难。

从发行人资质来看,6月净融资额环比增幅减小主要是因为AAA级高等级发行人和AA及以下低等级发行人发行量环比增幅减小所致,前者主要是因为到期规模的增加,后者则与发行量的减少有很大关系,说明市场风险偏好的降低主要影响的还是低等级信用债的发行。2018年6月AAA、AA+、AA及以下等级信用债净融资额环比分别增长了1377亿、-63亿、87亿,而2019年6月对应的环比增幅分别为567亿、104亿、-56亿。今年6月环比增幅的变动分别为-810亿、168亿和-144亿,仅AA级信用债的净融资额实现了相对的改善,AAA级信用债净融资额环比增幅明显,AA级的净融资额环比更是转为了负增长。从发行量的角度看,6月AAA、AA+、AA及以下等级信用债发行量环比增幅分别为-245亿、186亿和-42亿,说明AAA级信用债净融资额相对下降主要是受到期量相对去年增加引起的,而AA及以下等级信用债净融资额相对下降的主因是发行量的减少。

再来看重点的城投债和房地产债,5月城投债发行放量,而房地产行业融资条件收紧,6月延续了这一趋势。5月和6月城投债发行规模同比增长837、781亿元,远高于3-4月372亿元的平均值;房地产债发行规模则同比增长了22、-54亿元,远低于3-4月136亿元的平均值。城投债以及地方政府债发行规模的增加并未带来基建投资的快速反弹,这可能与配套资金不足有关,表外融资的下降尚未完全由表内弥补。但随着政策的不断支持,如专项债可作为重大项目的资本金,未来还是可以对基建投资的改善抱有一定的期待。对房地产而言,前期房价的上升使得政府开始收紧其融资条件,这从房地产公司信用债发行减少也可窥见一斑,6月房地产债发行仍不乐观,或将对房地产投资产生一定负面影响。

整体来看,6月信用债发行规模由于季节性的因素实现了环比增长,但市场风险偏好的降低使得低等级发行人发债出现了一些障碍。政策收紧后房地产债发行较年初明显转弱,城投开始放量,或将对房地产和基建投资产生一定影响。未来建议继续关注低等级发行人的发债情况,作为观察市场风险偏好的窗口。

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。