中科宇航IPO获受理 商业航天“第一股”竞争格局生变

来源:21世纪经济报道作者:发布时间:2026-04-01

3月30日19时,中科宇航力箭二号遥一运载火箭在东风商业航天创新试验区成功发射,将轻舟初样试飞船(新征程02卫星)、新征程01卫星和天视卫星01星精准送入预定轨道。

发射成功的余热未消,资本市场的好消息接踵而至。3月31日,上海证券交易所官网显示,中科宇航技术股份有限公司(下称“中科宇航”)科创板IPO状态正式变更为“已受理”,保荐机构为国泰海通。

值得注意的是,就在中科宇航IPO获受理的同一天,行业竞争格局迎来微妙变化。3月31日,上交所官网同步更新信息显示,蓝箭航天空间科技股份有限公司(简称“蓝箭航天”)科创板IPO审核状态变更为“中止”,中止原因为财务资料已过有效期。回溯蓝箭航天的上市之路,其于2025年12月31日获得IPO受理,2026年1月5日被抽中现场检查,1月22日收到审核问询,短短3个月时间便因财务资料过期陷入审核停滞,上市进程意外受阻。

对此,国泰海通投行人士向南方财经记者透露,随着中科宇航IPO顺利受理以及蓝箭航天IPO审核中止,中科宇航已具备反超蓝箭航天、率先登陆资本市场的优势,有望成为国内“商业航天第一股”,填补民营商业运载火箭领域的上市空白。

招股书显示,中科宇航2018年12月在广州成立,主要从事系列化中大型商业运载火箭的研发、生产及发射服务,并开拓太空制造、太空科学实验及太空旅游等太空经济新业态。其中,公司的核心优势集中在运载火箭领域,不仅是目前国内唯一实现国外卫星发射的民商火箭公司,更在大型运载火箭领域占据行业领先地位。

早在 2024 年 11 月,中科宇航便通过力箭一号遥五运载火箭,完成中国商业航天企业首次面向国际用户的发射服务。截至2025年12月31日,公司累计服务国际卫星客户6家,发射服务业务遍及北美洲、南亚、中东、非洲等多个区域。

据 Frost & Sullivan 数据,当前国内民营商业运载火箭领域已形成多强竞争格局,中科宇航、星河动力、蓝箭航天、星际荣耀、东方空间、天兵科技等头部企业均已实现火箭成功发射入轨。

不过在大型液体火箭成功入轨的企业中,目前仅有中科宇航力箭二号、天兵科技天龙二号,以及蓝箭航天朱雀二号、朱雀二号 E、朱雀三号三款系列产品。

其中,中科宇航的力箭二号作为我国首款“通用助推器核心”(CBC)构型的运载火箭,具备更强的运载能力与灵活性,其500公里太阳同步轨道运载能力达8吨,200公里近地轨道运载能力达12吨,可实现0/2/4个捆绑构型灵活配置,适配不同发射需求。

业绩与市场表现方面,中科宇航的行业龙头地位持续巩固。截至2025年末,中科宇航累计发射载荷重量超过11吨,位居中国民营商业运载火箭企业首位,主要订单类型覆盖商业订单、科研机构订单、国家任务订单以及海外订单。

凭借“大运力、低成本、高频次、高可靠”的核心产品优势,中科宇航已成为我国商业火箭领域的龙头企业。2024年、2025年,公司在国内民营商业火箭市场按发射载荷重量计算的市场占有率分别约为50%、63%,发射载荷重量及营业收入规模位居民营商业运载火箭行业首位。

截至招股说明书签署日,力箭一号已发射成功10次,累计将84颗卫星、超11吨载荷成功送入预定轨道,是目前国内商业化运营最为成熟的运载火箭产品之一。

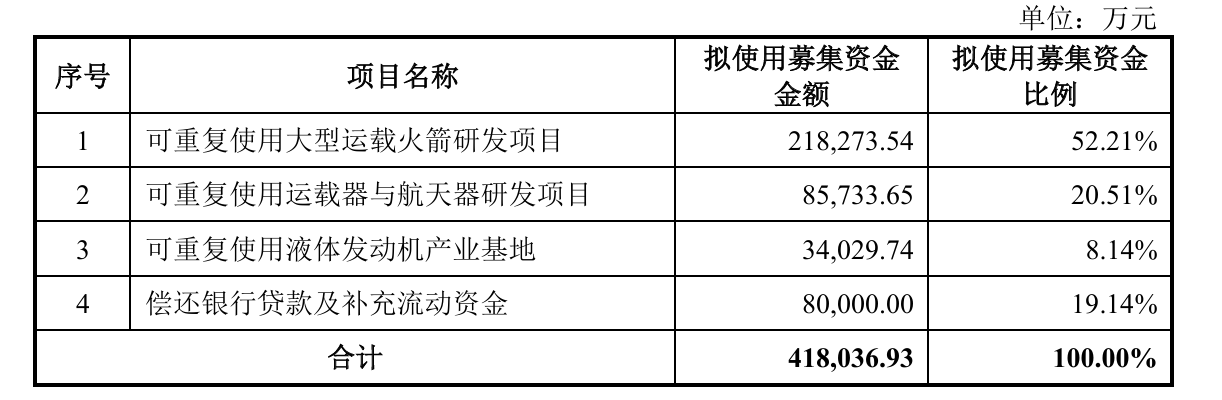

本次IPO,中科宇航计划发行募资 41.8 亿元,募集资金将投向可重复使用大型运载火箭研发、可重复使用运载器与航天器研发、可重复使用液体发动机产业基地建设,以及偿还银行贷款及补充流动资金。

不过,需要注意的是,中科宇航目前仍未实现盈利。2022年、2023年、2024年及2025年1-9月,公司实现营业收入分别约595.29万元、7772.10万元、2.44亿元、8422.39万元;同期,公司录得净亏损分别约17.61亿元、5.12亿元、8.61亿元、7.49亿元,截至报告期末,合并口径未弥补亏损为24.97亿元。

对此,中科宇航方面表示,由于公司产品尚未实现大规模量产,同时受研发投入强度较高、股份支付金额较大等因素影响,公司报告期内尚未盈利,预计IPO并上市后账面累计未弥补亏损将持续存在,短期内将无法现金分红。

在此背景下,公司选择适用科创板第二套上市标准,即 “预计市值不低于人民币 15 亿元,最近一年营业收入不低于人民币 2 亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于 15%”。

从各项指标来看,中科宇航已完全符合上述上市标准。招股书显示,公司最近一次外部股权融资对应的投后估值为149.84亿元,远高于15亿元的最低要求;2024年度实现营业收入2.44亿元,满足“最近一年营业收入不低于2亿元”的条件;2022-2024年累计研发投入占累计营业收入比例为184.05%,大幅超过15%的最低标准。

展望未来,随着蓝箭航天上市进程暂时受阻,中科宇航冲击 “商业航天第一股” 的概率显著提升,或将进一步推动行业重心从可回收技术攻关,转向大运力、低成本、高频次的商业化落地竞争。

上一篇:商业航天IPO竞速火热!中科宇航获受理 “第一股”虚位以待

下一篇:没有了!

分享到:客服电话:010-57135130 邮箱:mrcxnews@163.com

京ICP备16069224号